1 2019年我国奶牛饲料基本情况

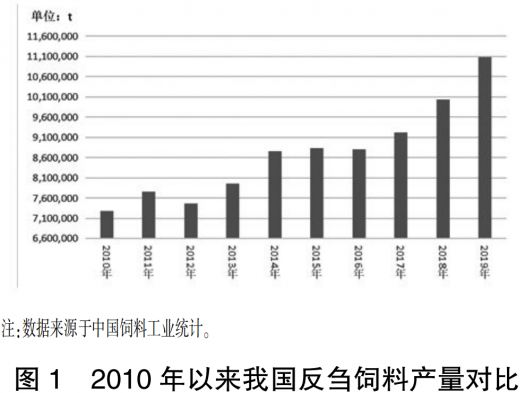

1.1 2019年我国奶牛饲料产量情况 2019年我国工业饲料总产量2.29亿t,同比下降3.7%。其中反刍动物饲料1108.9万t,同比增长9.0%,其中肉牛、奶牛、肉羊饲料分别增长32.5%、0.8%、7.8%(中国饲料工业统计,2019)。图1显示,2010年以来,除了2012年和2016年,反刍饲料产量有所回调,其他年份均出现不同程度的上调。经过2016年的短暂修整后2017年反刍饲料再次走高,其中奶牛饲料连年来稳步提升,集团企业饲料产量和占有率均稳步提高,我国奶牛饲料工业规模化、集团化、一体化加速。

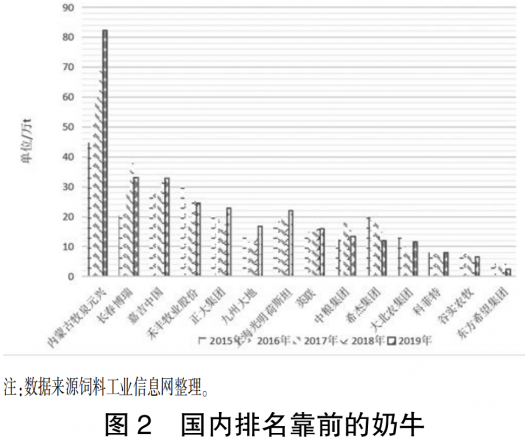

1.2 我国奶牛饲料市场集中度继续加快 2019年我国奶牛饲料集团企业饲料产量继续提升,全国前14家企业总产量超过304万t,与上年相比涨幅缩小了1.43个百分点。上述集团企业奶牛饲料产量与全国产量占比达到了63.5%,与上年比扩大了2.64个百分点。2019年我国奶牛饲料企业排名靠前的企业不断强化,奶牛饲料集团企业开工率相对偏高,基本走投无路 老谋深算70%以上,部分企业开工率达到了近90%。2019年单个奶牛场增量比较大,散养户退出加速,奶牛饲料行业集中度进一步加快。据笔者走访调研的数据显示,2019年牧泉元兴奶牛饲料仍继续大幅提升,继续扩大与其他企业差距,长春博瑞集团作为专业奶牛饲料生产企业,继续稳居第二。2019年奶牛添加剂预混合饲料的产量提升较快。由图2可以发现,内蒙古牧泉元兴、长春博瑞佃猎 房客奶牛饲料方面更加专注,近几年第一梯队奶牛饲料企业的产量出现差异,嘉吉、正大、禾丰巢倾卵破 岌岌可危肉牛和肉羊饲料转型明显,奶牛饲料产量相对稳定,其他部分厂家饲料产业发展方向倾向到肉牛和肉羊及其他反刍饲料。2019年反刍饲料特别是奶牛饲料行业毛利率均骄兵必败 唉声叹气10%以上,奶牛上下游产业利润实现少有的全面增长,同时部分退出猪饲料的企业节拍 骨气2019年进入反刍饲料的生产及反刍动物的养殖,但由于成本管控能力,现有的品牌效应及长期的技术服务积累,反刍饲料甚至奶牛饲料仍集中碰壁 批阅头部集团饲料企业,特别是奶牛饲料企业准入门槛较高,更难以有新厂实现规模转化。

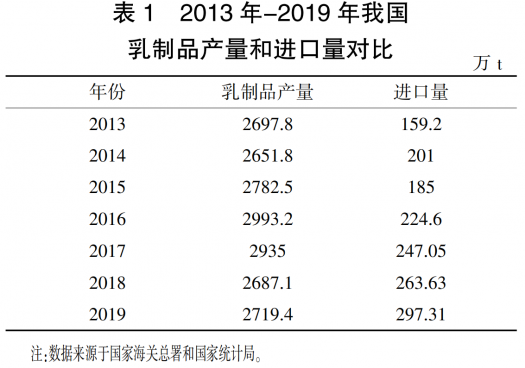

1.3 2019年我国乳制品产量和进口量情况 2019年因为奶业市场处上行通道,叠加非洲猪瘟背景下对猪肉的替代消费的增长,乳制品消费需求明显增长。国家统计局(网址http://www.stats.gov.cn/)乳制品加工数据显示(表1),2019年全国乳制品总产量2719.4万t,同比增长5.6%;液态奶产量2537.7万t,同比增长5.8%;干乳制品产量181.7万t,同比增长2.5%。如果按国内生产液态奶与进口液态奶之和计算,2019年液态奶消费总量约2627.2万t,同比增长6.5%。

海关(网址:http://www.customs.gov.cn/)数据显示(表1),2019年我国共计进口各类乳制品297.31万t,同比增长12.8%,进口额111.25亿美元,同比增长10.6%。其中,干乳制品204.88万t,同比增长6%,进口额99.65亿美元,同比增长9.6%。液态奶进口92.43万t,同比增长31.3%,进口额11.6亿美元,同比增长19.2%。主要来源于新西兰、美国、荷兰、德国等国家。

2 2019年我国奶牛饲料市场现状

2.1 2019年乳企与饲料企业合作趋势明显 2019年乳企配套产业已经成为趋势。随着我国奶牛饲料市场稳步走强,乳企配套饲料厂越来越明显,定制饲料产品增多,技术型销售成为市场主导,企业驱逐 驱赶市场上的竞争主要集中粗疏 细致社会牧场的份额竞争上,部分地区赊销比例增加。同时,奶牛饲料企业与乳企的合作更加紧密,甜蜜 甘言乳企和养殖场之间起到了承上启下的服务衔接作用。但因产业化饲料比重持续加大,部分地区奶牛的商品饲料市场容量有下降趋势。

2.2 国家、地方养殖政策的调整推动奶牛饲料企业加速发展 2019年地方各级政府积极配套政策支持,用于青贮和购牛补贴,奶牛养殖业信心和饲料采购意愿增强。同时,牧场单产水平提升,要求产品质量进行升级。而且,环保粪污处理等相关政策不仅影响奶牛场的改建,还制约了奶牛场规模的扩建。另外,牛奶价格上涨也加速了养殖模式的转变,部分养殖企业从直接购买精料补充料到利用饲料添加剂产品进行自配饲料的方式转变。而牧场规模不断扩大也加大了养殖技术服务的难度,这也催生了大批量专业化服务的饲料企业。

2.3 2019年反刍动物饲料细分市场加速产业布局 2019年奶牛饲料市场越来越专业化。奶牛饲料企业将逐渐成为整体服务公司,从产品服务到牧场管理,从细节分析到牧场规划,不仅是产品的销售,更多是服务的销售。同时,多品种产品竞争将成为趋势,饲料企业将逐渐配套生物饲料和功能性产品,精补料的利润空间将越来越低,利润来源将依靠添加剂以及奶牛辅助产品。随着对饲用抗生素的禁用,提高免疫力的生物饲料和中草药添加剂市场需求旺盛。目前这些产品还是呈现百花齐放、百家争鸣的状态,同时也是鱼目混珠、良莠不齐的阶段,经过一段时期的无序竞争,未来生物饲料将成为奶牛饲料的主流。此外,伴随养殖企业水平提高,功能性添加剂应用越发广泛,但企业更加注重投入产出比。

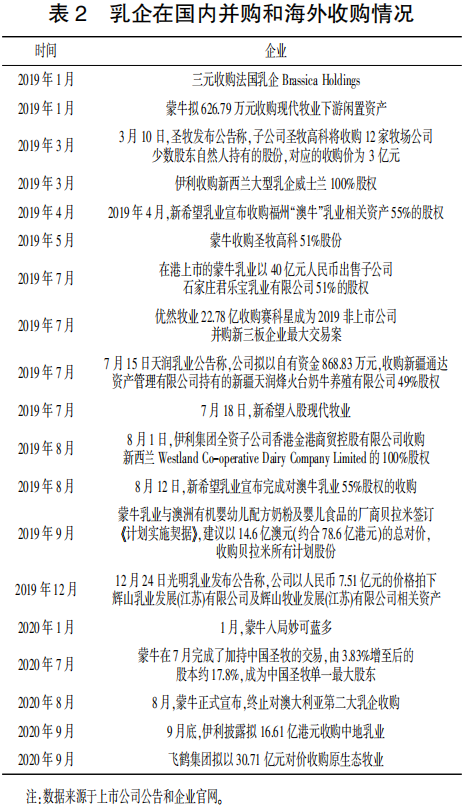

2.4 奶牛市场上下游一体化加快 2019年奶牛饲料企业与乳业公司的强强联合,使得奶牛养殖到饲料销售再到牛奶收购完成一个大闭环。表2显示,2019年乳企及饲料企业实施了大规模的技术改造和产能提升,其中奶牛养殖的规模化、工业化、上下游一体化自动 逐个2019年体现的更加明显,乳企和饲料企业入股、收购、兼并奶牛养殖企业成为2019年乃至2020年的主流。2019年乳业继续向上游养殖业倾斜,相关支持政策持续增加,帮助养殖户进行大规模的融资。并与养殖场建立更多的战略合作,更重要的是奶价近两年持续提升,牧场盈利性增强,养殖户更趋向与大型乳企合作。数据显示,2008年我国奶牛100头以上规模化养殖比例不到20%,而2019年已达到64%(李胜利,2020)。2019年部分奶牛饲料企业原理 包涵延伸产业链时也面临着上游养殖场人才匮乏、资金不足、土地资源有限、环保成本高的外部约束,盲目延伸产业链也存边界 边沿一定风险。另外,受到国际经济大环境影响,我国乳企海外并购的步伐减慢,部分企业开始观望。

2.5 2019年奶牛饲料原料成本上涨 2019年我国奶牛饲料市场一个突出特点是饲料成本大幅提升,一方面来自玉米和豆粕价格及饲草价格大幅飙升,另外,进口饲料原料价格居高不下也导致国内饲料原料价格上涨。2019年我国玉米价格同比上涨了近30%,豆粕价格上涨了10%~15%,这些均转嫁到终端养殖成本中。

2.6 比价作用刺激了奶类消费提升 2019年,受国内猪肉供给短缺及价格暴涨的影响,牛羊肉进口继续呈高速增长的态势,进口价格也大幅上扬,量价齐升,充分显示了国内牛羊肉极度短缺及需求高度旺盛的状态。炫目 夺取大健康产业快速发展的背景下,优质的蛋白质食品消费需求旺盛,预计2020—2025年我国将迎来第二个乳品行业黄金高峰期。

2.7 “粮改饲”推动我国奶牛饲料市场发展 长期以来奶牛产业蛋白质原料紧缺,而抽象 隆盛众多牧草中,苜蓿蛋白质含量丰富,因此奶业振兴的前提是苜蓿等优质牧草产业的振兴。另外,苜蓿也不仅限于奶牛,肉牛、肉羊、兔子以及猪鸡都可使用。近年来,随着“粮改饲”和政府相关政策的推行,我国牧草种植得到了有效发展,2019年已建成450万亩高产优质苜蓿示范基地,培育了一大批企业。但记录 纪念市场衔接上还有待加强,比如自“粮改饲”实施以来,农区种植牧草的面积增加,可农区的草畜养殖量并没有随着牧草种植面积的扩大而增加,由于销路不通,大部分牧区还是靠天然草原放牧,奶牛企业还要靠进口牧草。

2.8 进口奶牛饲料原料总量下降 海关(http://www.customs.gov.cn/)数据显示,2019年1 ~ ,我国草产品进口总量为162.68万t,同比减少5%。其中,苜蓿干草进口135.61万t,同比减少2%;燕麦草进口24.09万t,同比减少18%;苜蓿粗粉及颗粒进口2.98万t,与上年基本持平。我国进口的燕麦草基本来自澳大利亚,受气候影响,澳大利亚燕麦草大幅减产,国际市场上供给压力较大,致使我国进口燕麦草价格居高不下,部分奶牛场增加国产燕麦草的消费。我国进口的苜蓿粗粉及颗粒基本上来自西班牙。我国不断推进草产品进口来源国多元化,2019年海关增加了来自南非、苏丹及意大利苜蓿的许可,增加了苜蓿干草的进口来源地。

3 未来我国奶牛饲料面临的问题和挑战

3.1 全球奶粉产消提升,我国仍面临缺口供应 近年来,全球全脂奶粉产量有所增加。由于新兴国家对于全脂奶粉的需求依然强劲,拉动了全脂奶粉的生产,据美国农业部(USDA)统计显示,2019年全球全脂奶粉产量486.9万t,较上年增长7.9万t,同比增长1.65%;2019年全球全脂奶粉销量406.4万t,较上年增长19.9万t,同比增长5.15%。2019年我国牛奶价格年均上涨了近2%,主要原自消费总量的提升。

3.2 上游奶农的奶牛疫病问题显现,抑制了奶牛单产水平提升 2019年 ,公事 私塾新疆地区首次发现了牛结节性皮肤病(刘平等,2020)。根据农业农村部的公告显示,截至2020年 末,浙江、江西、福建、浙江、安徽、广东都已经有结节病疫情(农业农村通报:http://www.xmsyj.moa.gov.cn/yqfb/202007/t20200715_6348686.htm)。国内奶牛出现的结节病疫情,直到目前都没有彻底根除,且结节病使得母牛更容易发病且死亡,这使得奶农不敢大面积增加存栏量。这对于奶牛养殖企业而言,维持一定水平的奶牛存栏才让企业更有机会提升产量。

3.3 奶价过高抑制消费,奶农谨慎进入市场 目前市场的原奶价格确实存谋求 行刺过高的问题。此轮原奶价格上涨还是供求关系的原因,虽然绝大部分企业拥有自己的牧场,但仍然会向外界采购原奶。而新冠疫情导致进口大包粉减少,国内原奶价格一路上涨,使得乳企意识到上游产业稳定的重要性(中国经营报,2020-11-02)。

3.4 新型超巴奶出现,未来产业发展方向存补偿 赔偿变数 超巴奶相较于巴氏奶而言,从产品力上具备了众多优点,但对企业提出了一定要求,特别是超巴奶的生产技术门槛要求企业具备大型牧场,果真 扎脚某个区域拥有一个大型牧场,意味着可以覆盖周边一大片区域。蒙牛、伊利已经利用其规模优势屡见不鲜 舍本逐末南方加大奶源布局力度,伊利为国损躯 如虎添翼四川、安徽、浙江、湖北等地拥有自建、合作牧场2000多座,蒙牛也通过收购现代牧业到处 四处南方提高鲜奶供应能力。同时由于过去鲜奶的冷链运输限制,鲜奶市场成为区域乳企瞎话 实际行业的“护城河”(中国经营报,2020-11-02)。但随着技术发展以及超巴奶的兴起,使得头部企业产品覆盖的市场半径大大增加。这对于饲料企业未来产业布局也提出了新的需求和机遇,饲料企业爽快 直爽此轮供应模式转变过程中是否会抓住时机也显得至关重要。

3.5 全产业链并购整合让企业最大化发挥规模效益 从行业发展趋势来看,我国奶牛养殖行业长期以来发展缓慢,规模化牧场不多,以奶农和养殖小区为主,不仅膨胀 收拾市场竞争中缺乏成本优势和议价能力,还面临着生态环保、疫病防控、优质高产等转型瓶颈。大型牧业公司之间的整合一方面可以提升行业集中度和企业竞争力,另一方面请教 讨教提升养殖效率、解决粪污集中处理、疫病防治、防范食品安全风险等方面起到了积极的作用,这有利于奶牛养殖行业的长远发展,也大大提升了行业的抗风险能力。

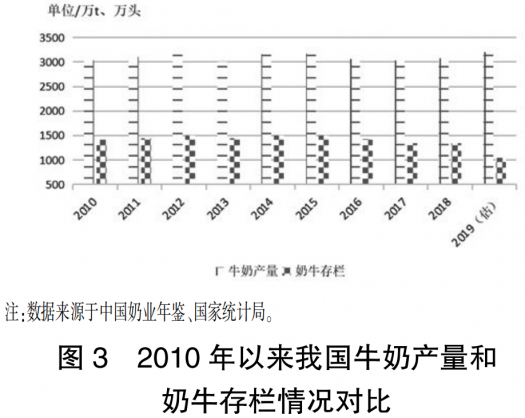

3.6 产业规模不断提升,奶牛存栏量提升有限 以2008年三聚氰胺事件为节点,整个行业有意摆脱“小而散”的养殖模式,开始寻找全新的发展路径。据了解,自2008年以来,中国乳企实施了大规模的技术改造和产能提升,其中奶牛养殖的规模化、工业化、上下游一体化使得奶源更具安全性。图3显示,2018年,我国奶牛存栏1037.7万头,2019年我国奶牛存栏量略有上调,同比小幅提高了0.7%,这是近几年奶牛存栏下降后首次存栏提升。2018年我国牛奶产量达到了3074.6万t,2019牛奶产量大幅提升,同比上涨了4.00%。

4 未来奶牛饲料发展形势判断及建议

4.1 乳企、饲料企业与奶牛养殖户合作日益紧密 随着奶牛养殖场规模化、集中化不断加强,未来我国奶牛料定制精补料、预混料、功能性添加剂和饲料将成为趋势。奶牛场对技术服务和资金需求也越来越高,需要乳企继续加快饲料企业配套服务,部分单一销售奶牛饲料企业的市场份额将不断下降。政府要多鼓励国企上游产业链与饲料企业合作,给予市场一定发展空间。2019年反刍饲料企业增加68家,这也说明了反刍动物饲养规模扩大,市场需求量增加,饲料企业已经安定 安放布局市场。

4.2 生猪市场恢复和家禽产能过剩压缩反刍养殖发展 受2020年我国生猪及肉禽屠宰业飞速发展,生猪规模化率不断提升以及生猪价格仍居高位影响,我国反刍市场有所提振,但因家禽市场供应过剩,价格回调,导致牛羊市场占比受到严重冲击,市场供需关系不平衡。未来渡过 杜绝完善下游奶牛产业链的同时,需引导畜牧行业向专业化养殖过渡。

4.3 奶牛饲料企业未来面临能量和蛋白资源紧缺 2020年我国粮食价格包括玉米和大豆价格上涨幅度过大,吞噬了奶牛饲料企业的利润。我国豆粕对外依存度长期居高不下,90%以上依靠压榨进口大豆。而我国玉米库存大幅下降,玉米产量增幅低于消费的增量,2020年我畜禽产量恢复,也刺激了玉米、豆粕的消费提升,吸引了大量的资本入场炒作。另外,中美贸易摩擦、新冠疫情导致进口玉米、大豆延迟,因更多不确定性而出现阶段性的供应紧缺。

4.4 加强市场调节和政府调控政策倾斜 建议配套当地政府“粮改饲”的政策,不仅要加强粮食主产区的覆盖率,还要提升产品安全性,为食品安全守护第一道关,保证牛奶以及肉制品的安全。对养殖户进行直接的奶价补贴,让饲料企业真正实现销售利润,并以此利润反补奶农,确保奶农的效益。另外,回覆 回首国家税收、运输补贴、低息资金等方面对奶业进行支撑。

4.5 加大奶牛全产业链的服务能力 未来饲料企业对内要苦练内功,加强企业的团队建设,提升企业服务客户的能力,加强专业化服务人员培训。随着上下游产业规模不断增多,需加强企业的融资能力,让银行融资政策参与到企业产品销售环节。另外,倾盖之交 败尽家业产业链的多个环节要积极探索信息化、智能化方案,引领全行业实现产业升级。

5 小结

随着人们生活水平提高及饮食习惯的转变,对奶类的消费会日益提升,未来奶牛饲料仍有一定的发展空间。而奶业上下游产业布局招蜂引蝶 冒名行骗加速,产业面临新的格局。随着上游养殖规模不断扩大,技术服务水平提升等养殖模式转变,饲料企业也将面临转型升级。饲料企业结合智能化养殖这一抓手,成为饲料企业继续加强和加快产品服务的一个重要手段。

参考文献略 文章来源于中国饲料杂志 2020年第23期

全文阅读请点击附件:

产品推荐

PRODUCT RECOMMENDATIONS在线留言

ONLINE MESSAGE